portal Meio&Mensagem 30/11/2010 - Nathalie Ursini

A Mastercard apresentou na tarde data terça-feira, 30, seu novo projeto de pagamento por celular: o MasterCard Mobile. As primeiras empresas que entraram no plano, e lançam oficialmente o produto em São José dos Campos na próxima quarta-feria, 1º, são Vivo, Redecard e Itaú. "Começamos esse projeto há mais de um ano, e agora lançamos como uma nova forma de pagamento, que traz facilidade e segurança ao cliente. Esse foi o grande atrativo para o banco", conta Fernando Teles, diretor da área de cartões do Itaú.

O sistema estará disponível para uso a partir de janeiro de 2011 para os habitantes da cidade do Vale do paraíba. "Vamos começar por São José dos Campos porque é uma cidade controlável, com um pouco mais de 615 mil habitantes. Lá vamos entender quais os obstáculos a serem vencidos para que as pessoas possam aderir a essa plataforma. Vamos esperar os resultados para depois expandir para grandes cidades", explica Gilberto Caldart, presidente da MasterCard Brasil e Cone Sul. Serão cerca de mil estabelecimentos que atenderão, alcançando em torno de 30 mil consumidores. Os principais tipos de comércio a serem implantados, no início, serão os táxi e serviços de delivery.

No chip da Vivo (que deverá ser substituído pelos clientes que já o possuem) terá o aplicativo que funciona em qualquer modelo de celular, até mesmo nos mais antigos. Sem precisar de acesso a internet, será possível fazer pagamentos por meio dos cartões de crédito e débito da rede MasterCard, do banco Itaú. "A RedeCard entrou com a parte dos credenciamentos nos estabelecimentos. Vamos visitar os comércios e oferecer a nova plataforma", conta Alessandro Raposo, diretor executivo de marketing e produtos da RedeCard.

Cada estabelecimento terá um número de registro. Ao efetuar o pagamento pelo celular com o cartão (de débito ou crédito), o usuário preenche esse número e o valor a ser pago. Já no estabelecimento, também por meio de um celular, o comerciante recebe a confirmação do pagamento, como se fosse uma compra no cartão. Para cadastrar o cartão no celular, o cliente precisará da autorização do Itaú, evitando possíveis fraudes. Segundo Caldart, o pagamento feito pelo celular será mais seguro do que o que é feio, hoje, pela internet. "Você não vai precisar colocar o número do seu cartão, o Itaú vai fazer essa instalação segura para você", detalha. A transação pode ser feita presencial, ou a distância.

O projeto tem iniciativa da MasterCard, que não divulgou o valor do investimento, e parceria com as demais empresas. "Isso não quer dizer que estamos fechados. Se outras operadoras de telefonia, outros bancos, quiserem entrar e disponibilizar para seus clientes esse tipo de conveniência, estamos aqui para conversar. Afinal, queremos desenvolver esse tipo de comercio", finaliza Caldart.

Notícias sobre Meios Eletrônicos de Pagamento, no Brasil e no Mundo, reunidas em um só lugar.

30 de nov. de 2010

NOS EUA, VOLUME DE PAGAMENTOS MÓVEIS P2P SINALIZA CRESCIMENTO

redação Serfinco 30/11/2010

O volume de transações por transferências P2P via dispositivos móveis nos Estados Unidos será de US $ 7 bilhões este ano, com crescimento substancial nos próximos anos, segundo a última pesquisa da Javelin.

Os pagamentos móveis de pessoa para pessoa já estão disponíveis há mais de dez anos no país, com o início vinculado à chegada do PayPal em 1998. No entanto, apesar dos significativos avanços em tecnologia de celulares, na conectividade de rede móvel e no aprimoramento de experiências para os usuários de celulares, a ampla adoção pelos consumidores permanece distante.

Segundo o estudo, com dados coletados em março e julho deste ano, apenas 8% dos consumidores norte-americanos portadores de telefone móvel pretendem fazer uma operação P2P no próximo ano. Os números contrastam fortemente com a experiência das economias em desenvolvimento, onde a adoção está sendo impulsionada pela falta de infraestrutura bancária, como caixas eletrônicos e agências bancárias, e ausência de alternativas de produtos de pagamento.

"Nos EUA, temos um ecossistema de pagamento altamente desenvolvido e maduro, que oferece ao consumidor opções abundantes para fazer pagamentos, o que muitos mercados emergentes não têm", diz James Van Dyke, presidente e fundador da Javelin. "Se as instituições financeiras querem ser a principal escolha dos consumidores, em matéria de operações bancárias e de pagamentos via dispositivos móveis, precisarão desenvolver uma estratégia para abordar o crescente mercado de mobile P2P.

O relatório conclui que os proprietários de smartphones e os consumidores com idade entre 18 e 34 são os usuários mais ativos do m-banking e são os principais alvos para o uso do P2P por celular - quase quatro em cada dez bancos que disponibilizam serviços através de aparelhos móveis lançaram ferramentas de transferências nos últimos 12 meses.

A maioria dos consumidores que adotaram pagamentos P2P via celular o fazem para transferências domésticas e não para remessas internacionais, segundo a pesquisa, com a maioria das transações em valores entre US$ 10 e US$ 50.

"Até agora, nenhuma instituição de porte se destacou na modalidade, dentro dos Estados Unidos", diz Beth Rodrigues, diretora de pesquisa de pagamentos da Javelin. "Este é o pontapé que está faltando para impulsionar os pagamentos entre pessoas através de celulares, tirando o serviço do atual status de nicho e levando-o a um uso massificado."

O volume de transações por transferências P2P via dispositivos móveis nos Estados Unidos será de US $ 7 bilhões este ano, com crescimento substancial nos próximos anos, segundo a última pesquisa da Javelin.

Os pagamentos móveis de pessoa para pessoa já estão disponíveis há mais de dez anos no país, com o início vinculado à chegada do PayPal em 1998. No entanto, apesar dos significativos avanços em tecnologia de celulares, na conectividade de rede móvel e no aprimoramento de experiências para os usuários de celulares, a ampla adoção pelos consumidores permanece distante.

Segundo o estudo, com dados coletados em março e julho deste ano, apenas 8% dos consumidores norte-americanos portadores de telefone móvel pretendem fazer uma operação P2P no próximo ano. Os números contrastam fortemente com a experiência das economias em desenvolvimento, onde a adoção está sendo impulsionada pela falta de infraestrutura bancária, como caixas eletrônicos e agências bancárias, e ausência de alternativas de produtos de pagamento.

"Nos EUA, temos um ecossistema de pagamento altamente desenvolvido e maduro, que oferece ao consumidor opções abundantes para fazer pagamentos, o que muitos mercados emergentes não têm", diz James Van Dyke, presidente e fundador da Javelin. "Se as instituições financeiras querem ser a principal escolha dos consumidores, em matéria de operações bancárias e de pagamentos via dispositivos móveis, precisarão desenvolver uma estratégia para abordar o crescente mercado de mobile P2P.

O relatório conclui que os proprietários de smartphones e os consumidores com idade entre 18 e 34 são os usuários mais ativos do m-banking e são os principais alvos para o uso do P2P por celular - quase quatro em cada dez bancos que disponibilizam serviços através de aparelhos móveis lançaram ferramentas de transferências nos últimos 12 meses.

A maioria dos consumidores que adotaram pagamentos P2P via celular o fazem para transferências domésticas e não para remessas internacionais, segundo a pesquisa, com a maioria das transações em valores entre US$ 10 e US$ 50.

"Até agora, nenhuma instituição de porte se destacou na modalidade, dentro dos Estados Unidos", diz Beth Rodrigues, diretora de pesquisa de pagamentos da Javelin. "Este é o pontapé que está faltando para impulsionar os pagamentos entre pessoas através de celulares, tirando o serviço do atual status de nicho e levando-o a um uso massificado."

IRMÃS KARDASHIAN DESISTEM DE ACORDO COM CARTÃO PRÉ-PAGO

portal PR Newswire 30/11/2010

Apenas algumas semanas depois de lançar seu próprio cartão de débito pré-pago, as irmãs Kardashian decidiram terminar o contrato com o banco que emitiu o caríssimo "Kardashian Kard" depois de receberem críticas de todos os lados por fazer marketing para adolescentes.

Apenas algumas semanas depois de lançar seu próprio cartão de débito pré-pago, as irmãs Kardashian decidiram terminar o contrato com o banco que emitiu o caríssimo "Kardashian Kard" depois de receberem críticas de todos os lados por fazer marketing para adolescentes.

A Consumers Union, editora sem fins lucrativos dos Consumer Reports criticou as irmãs Kardashian na semana passada por se aproveitar financeiramente do seu status de celebridade lançando um cartão pré-pago carregado de tarifas ocultas e pouca proteção ao consumidor.

"Depois de uma semana de má publicidade, as irmãs Kardashian tomaram a decisão certa de se desligar do negócio de cartões pré-pagos", diz Gail Hillebrand, diretora da campanha Defend Your Dollars da Consumers Union (www.DefendYourDollars.org ). "Porém, há abusos de cartões pré-pagos surgindo sem controle no mercado e os consumidores ficam vulneráveis a tarifas altas e pouca proteção.

A Consumers Union, editora sem fins lucrativos dos Consumer Reports criticou as irmãs Kardashian na semana passada por se aproveitar financeiramente do seu status de celebridade lançando um cartão pré-pago carregado de tarifas ocultas e pouca proteção ao consumidor.

"Depois de uma semana de má publicidade, as irmãs Kardashian tomaram a decisão certa de se desligar do negócio de cartões pré-pagos", diz Gail Hillebrand, diretora da campanha Defend Your Dollars da Consumers Union (www.DefendYourDollars.org ). "Porém, há abusos de cartões pré-pagos surgindo sem controle no mercado e os consumidores ficam vulneráveis a tarifas altas e pouca proteção.

DISCOVER INICIA IMPLANTAÇÃO DE CARTÕES E ADESIVOS SEM CONTATO

redação Serfinco 30/11/2010

A bandeira Discover começou a emitir cartões de crédito e adesivos sem contato, destinados aos early adopters da tecnologia móvel.

A tecnologia contactless – com o nome Zip - está sendo viabilizada de duas maneiras: embutida em um cartão de plástico convencional ou no formato de um adesivo que pode ser aplicado a um telefone celular ou outros artigos pessoais.

A tecnologia contactless – com o nome Zip - está sendo viabilizada de duas maneiras: embutida em um cartão de plástico convencional ou no formato de um adesivo que pode ser aplicado a um telefone celular ou outros artigos pessoais.

Um grupo selecionado de portadores dos cartões Discover começou a receber os primeiros lotes de cartões Zip e de stickers no início deste mês, com a implantação em toda a base programada a partir de janeiro.

Atualmente, mais de 100.000 estabelecimentos comerciais nos Estados Unidos estão equipados com leitores contactless, prontos para aceitar transações Zip no ponto-de-venda.

A bandeira Discover começou a emitir cartões de crédito e adesivos sem contato, destinados aos early adopters da tecnologia móvel.

Um grupo selecionado de portadores dos cartões Discover começou a receber os primeiros lotes de cartões Zip e de stickers no início deste mês, com a implantação em toda a base programada a partir de janeiro.

Atualmente, mais de 100.000 estabelecimentos comerciais nos Estados Unidos estão equipados com leitores contactless, prontos para aceitar transações Zip no ponto-de-venda.

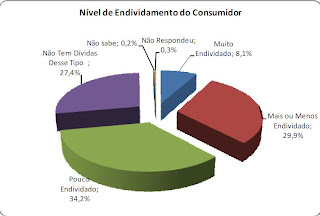

CARTÃO DE CRÉDITO E CARNÊS LIDERAM DÍVIDAS DOS GAÚCHOS, DIVULGA FECOMÉRCIO-RS

agência de notícias Fecomércio-RS 30/11/2010

O uso do cartão de crédito e as compras com carnês despontam como as ferramentas para aquisição de bens e de serviços mais usadas pelos gaúchos. Os itens aparecem em primeiro e segundo lugares na Pesquisa de Endividamento e Inadimplência das Famílias do RS (PEIF_RS) do mês de novembro, com 60% e 44%, respectivamente. E os débitos em aberto são parte da vida da maioria dos gaúchos, tendo em vista que 72% dos entrevistados disseram possuir alguma dívida. A boa notícia é que somente 7% das pessoas acreditam que não terão como pagar em dia suas parcelas.

É o que mostra a PEIF_RS de novembro, realizada pela Confederação Nacional do Comércio (CNC) e divulgada nesta terça-feira (30) pela Federação do Comércio de Bens e de Serviços do Estado do RS (Fecomércio-RS). Dos consumidores que irão comprometer 50% ou mais da renda familiar com dívidas, a variação se encontra em um patamar aceitável (18%), demonstrando aquisições mais racionais e dentro das possibilidades da população.

Para o presidente do Sistema Fecomércio-RS/Sesc/Senac, Zildo De Marchi, o pagamento do 13º salário deve influenciar para que as dívidas estejam em dia. “Também é possível que muitas compras sejam pagas à vista, pois os consumidores aproveitam o dinheiro na conta para não adquirirem financiamentos sem necessidade. Esse é o momento em que a população tenta evitar novas parcelas, levando em conta o começo do ano, caracterizado por um acúmulo de impostos e taxas anuais”, lembra De Marchi.

Para o dirigente, um processo de inadimplência está descartado neste momento. “Não temos indícios de que o consumo atual esteja desmedido ou fora das possibilidades das famílias. O que conseguimos saber é que existe muita demanda a ser suprida e que a oferta de crédito acaba por propiciar essas compras, ainda mais em uma época do ano marcada por presentes e celebrações”, avalia De Marchi.

Acesse a Pesquisa de Endividamento e Inadimplência das Famílias do RS do mês de novembro no link: www.agencia.fecomercio-rs.org.br/pesquisa/

Resumo dos principais resultados da PEIF_RS de novembro:

- Total de Endividados: 72%

- Não terão condições de pagar: 7%

- Tipos de dívidas: cartão de crédito (60%); carnê (44%); financiamento de carro (11%); cheque especial (7%).

O uso do cartão de crédito e as compras com carnês despontam como as ferramentas para aquisição de bens e de serviços mais usadas pelos gaúchos. Os itens aparecem em primeiro e segundo lugares na Pesquisa de Endividamento e Inadimplência das Famílias do RS (PEIF_RS) do mês de novembro, com 60% e 44%, respectivamente. E os débitos em aberto são parte da vida da maioria dos gaúchos, tendo em vista que 72% dos entrevistados disseram possuir alguma dívida. A boa notícia é que somente 7% das pessoas acreditam que não terão como pagar em dia suas parcelas.

É o que mostra a PEIF_RS de novembro, realizada pela Confederação Nacional do Comércio (CNC) e divulgada nesta terça-feira (30) pela Federação do Comércio de Bens e de Serviços do Estado do RS (Fecomércio-RS). Dos consumidores que irão comprometer 50% ou mais da renda familiar com dívidas, a variação se encontra em um patamar aceitável (18%), demonstrando aquisições mais racionais e dentro das possibilidades da população.

Para o presidente do Sistema Fecomércio-RS/Sesc/Senac, Zildo De Marchi, o pagamento do 13º salário deve influenciar para que as dívidas estejam em dia. “Também é possível que muitas compras sejam pagas à vista, pois os consumidores aproveitam o dinheiro na conta para não adquirirem financiamentos sem necessidade. Esse é o momento em que a população tenta evitar novas parcelas, levando em conta o começo do ano, caracterizado por um acúmulo de impostos e taxas anuais”, lembra De Marchi.

Para o dirigente, um processo de inadimplência está descartado neste momento. “Não temos indícios de que o consumo atual esteja desmedido ou fora das possibilidades das famílias. O que conseguimos saber é que existe muita demanda a ser suprida e que a oferta de crédito acaba por propiciar essas compras, ainda mais em uma época do ano marcada por presentes e celebrações”, avalia De Marchi.

Acesse a Pesquisa de Endividamento e Inadimplência das Famílias do RS do mês de novembro no link: www.agencia.fecomercio-rs.org.br/pesquisa/

Resumo dos principais resultados da PEIF_RS de novembro:

- Total de Endividados: 72%

- Não terão condições de pagar: 7%

- Tipos de dívidas: cartão de crédito (60%); carnê (44%); financiamento de carro (11%); cheque especial (7%).

VISA ANUNCIA NOVOS PRÊMIOS NA CAMPANHA ‘VAI DE VISA’

release Ketchum Estratégia 30/11/2010

Depois do sucesso da primeira fase da plataforma de ativação “Vai de Visa”, a empresa anuncia a nova fase da promoção, com prêmios maiores como casas com carro na garagem e cartões pré-pagos de dez mil reais. Na primeira fase da campanha, os portadores de cartão Visa cadastrados na promoção passaram a centralizar suas despesas do dia a dia no cartão, gerando assim um crescimento de 26%* em suas transações. Já o filme estrelado pelo trio de mariachis – os “Boleros” - obteve 69%** de recall, o maior valor registrado desde o lançamento da campanha “Go”.

“O objetivo da plataforma promocional Vai de Visa é migrar os pagamentos feitos em papel para pagamentos eletrônicos. Os cartões Visa são muito mais convenientes, práticos e seguros do que o dinheiro e ainda oferecem prêmios incríveis”, afirma Luis Cassio de Oliveira, diretor executivo de Marketing da Visa do Brasil. “Além do crescimento em número de transações, pudemos observar que a a porcentagem de pessoas que consideram que Visa é mais conveniente que dinheiro cresceu 13%*** desde o início da campanha em relação a quem não viu os filmes”, conclui o executivo.

A segunda fase da plataforma “Vai de Visa” também inclui um novo comercial. “Bala de Troco – Atrás das Câmeras”, que levará a banda “Boleros” em pontos de venda reais no Brasil, surpreendendo os consumidores que pagarem suas compras com dinheiro. O filme estreará em várias redes de televisão no dia 30 de novembro, juntamente com ações de merchandising da campanha em programas como A Fazenda, CQC e Pânico.

Os prêmios foram escolhidos de acordo com pesquisas feitas com consumidores Visa. A empresa busca sempre entender a premiação que motiva portadores de cartão Visa a trocarem o dinheiro pelos meios eletrônicos de pagamento em suas despesas cotidianas.

A campanha Vai de Visa é derivada da campanha publicitária global da Visa, chamada de ‘Mais pessoas Vão com Visa’, que foi lançada em março de 2009, e cujo principal objetivo é ressaltar o valor superior da Visa em comparação ao cheque e dinheiro – incluindo mais segurança, controle e conveniência.

* Fonte: VAS – Visa Added Value

** Fonte: Ipsos – de abril a agosto de 2010

*** Fonte: Ad Graph

Depois do sucesso da primeira fase da plataforma de ativação “Vai de Visa”, a empresa anuncia a nova fase da promoção, com prêmios maiores como casas com carro na garagem e cartões pré-pagos de dez mil reais. Na primeira fase da campanha, os portadores de cartão Visa cadastrados na promoção passaram a centralizar suas despesas do dia a dia no cartão, gerando assim um crescimento de 26%* em suas transações. Já o filme estrelado pelo trio de mariachis – os “Boleros” - obteve 69%** de recall, o maior valor registrado desde o lançamento da campanha “Go”.

“O objetivo da plataforma promocional Vai de Visa é migrar os pagamentos feitos em papel para pagamentos eletrônicos. Os cartões Visa são muito mais convenientes, práticos e seguros do que o dinheiro e ainda oferecem prêmios incríveis”, afirma Luis Cassio de Oliveira, diretor executivo de Marketing da Visa do Brasil. “Além do crescimento em número de transações, pudemos observar que a a porcentagem de pessoas que consideram que Visa é mais conveniente que dinheiro cresceu 13%*** desde o início da campanha em relação a quem não viu os filmes”, conclui o executivo.

A segunda fase da plataforma “Vai de Visa” também inclui um novo comercial. “Bala de Troco – Atrás das Câmeras”, que levará a banda “Boleros” em pontos de venda reais no Brasil, surpreendendo os consumidores que pagarem suas compras com dinheiro. O filme estreará em várias redes de televisão no dia 30 de novembro, juntamente com ações de merchandising da campanha em programas como A Fazenda, CQC e Pânico.

Os prêmios foram escolhidos de acordo com pesquisas feitas com consumidores Visa. A empresa busca sempre entender a premiação que motiva portadores de cartão Visa a trocarem o dinheiro pelos meios eletrônicos de pagamento em suas despesas cotidianas.

A campanha Vai de Visa é derivada da campanha publicitária global da Visa, chamada de ‘Mais pessoas Vão com Visa’, que foi lançada em março de 2009, e cujo principal objetivo é ressaltar o valor superior da Visa em comparação ao cheque e dinheiro – incluindo mais segurança, controle e conveniência.

* Fonte: VAS – Visa Added Value

** Fonte: Ipsos – de abril a agosto de 2010

*** Fonte: Ad Graph

MUITA ÁGUA PARA ROLAR NO SETOR DE CARTÕES

jornal Valor Econômico 30/11/2010 - Daniele Camba

Nos últimos dias, várias notícias mexeram com o setor de cartões de crédito. Primeiro foram as especulações de que as credenciadoras poderiam fechar o capital, já que suas ações têm um desempenho pífio desde a oferta pública. Depois, foram as novas regras do Conselho Monetário Nacional (CMN) para as tarifas de cartões, divulgada no fim da semana passada. E, agora, a notícia publicada no Valor de ontem de que a Redecard estuda fazer aquisições fora do país.

Para o investidor, o importante é saber o peso desses novos dados e se eles mudam o destino ainda tortuoso das empresas de cartões. Segundo os analistas, ainda há muita água para rolar no setor, o que significa que as ações devem continuar patinando por mais algum tempo.

Em outras palavras: para o investidor que comprou as ações da Cielo e da Redecard no IPO, esperando obter um alto retorno, é bom ter uma dose de paciência até isso de fato acontecer.

O futuro ainda é nebuloso para a Redecard e a Cielo

"As empresas ainda estão passando por ajustes, depois de vários acontecimentos - o fim da exclusividade da Cielo com a bandeira Visa e as novas regras do setor -; precisamos dar um pouco mais de tempo para ver como as companhias ficarão nesse novo cenário", diz a analista da Link Investimentos Mariana Taddeo. Ela tem recomendação de "market perform" (desempenho em linha com o mercado) para tanto para Redecard quanto para Cielo.

Mariana acredita que esse período de ajustes deve durar pelos próximos dois a três anos. Ela lembra que as credenciadoras ainda estão negociando com as grandes varejistas programas de fidelização, mas várias dessas negociações devem ser concluídas apenas no começo do ano que vem.

A analista ressalta também que no último trimestre a Redecard baixou as taxas de desconto dos estabelecimentos, mais ainda não se sabe se ela ganhará mercado com essa iniciativa e nem se a Cielo fará o mesmo.

Já as novas regras do CMN para as tarifas dos cartões, se trouxessem algum impacto seria para os bancos, que são os emissores dos cartões de crédito. Entre as regras estão: a redução das tarifas de cerca de 80 para apenas 5, a definição de 15% para pagamento mínimo das faturas, o que até então variava entre 8% e 10%, e a separação entre cartão básico e diferenciado (com benefícios como pontuação e milhagem).

Para o analista da Fator Corretora, Fernando Salazar, essas medidas terão impacto marginal para os bancos. O aumento no número de cartões juntamente com o crescimento econômico mais do que compensam qualquer perda com as regras.

Ontem, o Índice Bovespa fecho em baixa de 0,47%, aos 67.908 pontos.

Daniele Camba é repórter de Investimentos (daniele.camba@valor.com.br)

Nos últimos dias, várias notícias mexeram com o setor de cartões de crédito. Primeiro foram as especulações de que as credenciadoras poderiam fechar o capital, já que suas ações têm um desempenho pífio desde a oferta pública. Depois, foram as novas regras do Conselho Monetário Nacional (CMN) para as tarifas de cartões, divulgada no fim da semana passada. E, agora, a notícia publicada no Valor de ontem de que a Redecard estuda fazer aquisições fora do país.

Para o investidor, o importante é saber o peso desses novos dados e se eles mudam o destino ainda tortuoso das empresas de cartões. Segundo os analistas, ainda há muita água para rolar no setor, o que significa que as ações devem continuar patinando por mais algum tempo.

Em outras palavras: para o investidor que comprou as ações da Cielo e da Redecard no IPO, esperando obter um alto retorno, é bom ter uma dose de paciência até isso de fato acontecer.

O futuro ainda é nebuloso para a Redecard e a Cielo

"As empresas ainda estão passando por ajustes, depois de vários acontecimentos - o fim da exclusividade da Cielo com a bandeira Visa e as novas regras do setor -; precisamos dar um pouco mais de tempo para ver como as companhias ficarão nesse novo cenário", diz a analista da Link Investimentos Mariana Taddeo. Ela tem recomendação de "market perform" (desempenho em linha com o mercado) para tanto para Redecard quanto para Cielo.

Mariana acredita que esse período de ajustes deve durar pelos próximos dois a três anos. Ela lembra que as credenciadoras ainda estão negociando com as grandes varejistas programas de fidelização, mas várias dessas negociações devem ser concluídas apenas no começo do ano que vem.

A analista ressalta também que no último trimestre a Redecard baixou as taxas de desconto dos estabelecimentos, mais ainda não se sabe se ela ganhará mercado com essa iniciativa e nem se a Cielo fará o mesmo.

Já as novas regras do CMN para as tarifas dos cartões, se trouxessem algum impacto seria para os bancos, que são os emissores dos cartões de crédito. Entre as regras estão: a redução das tarifas de cerca de 80 para apenas 5, a definição de 15% para pagamento mínimo das faturas, o que até então variava entre 8% e 10%, e a separação entre cartão básico e diferenciado (com benefícios como pontuação e milhagem).

Para o analista da Fator Corretora, Fernando Salazar, essas medidas terão impacto marginal para os bancos. O aumento no número de cartões juntamente com o crescimento econômico mais do que compensam qualquer perda com as regras.

Ontem, o Índice Bovespa fecho em baixa de 0,47%, aos 67.908 pontos.

Daniele Camba é repórter de Investimentos (daniele.camba@valor.com.br)

CARTÃO MAGNÉTICO NO LUGAR DE CESTA

jornal Diário do Comércio 29/11/2010 - Geriane Oliveira

O cartão magnético em substituição à tradicional cesta de Natal, aos poucos, ganha força como uma opção para organizações presentearem colaboradores. Entre as vantagens estão maior praticidade tanto para usuários quanto para quem oferece o benefício. O funcionamento é semelhante ao uso do tíquete-refeição. A empresa credita um valor determinado que poderá ser utilizado pelo usuário em um período de 90 dias.

"A ideia é uma evolução e apresenta boa aceitação tantos pelos usuários quanto pelas empresas", disse a gerente de marketing da Embratec Benefícios, Luciana Trott. A empresa, que atua há dez anos no mercado de soluções corporativas de cartões e é emissora da bandeira Good Card, foi responsável pelo desenvolvimento da "cesta magnética" para seus clientes há quatro anos.

A gerente explicou ainda que como o processo pode ser feito pela internet há ganhos de processo e logísticos. "O cartão dispensa a necessidade de escalar o pessoal de Recursos Humanos para negociar a compra de produtos com fornecedores e evita o desperdício de tempo com armazenamento e distribuição dos produtos. Isso reduz custos", afirmou a executiva.

Luciana ressaltou ainda o fato de que o cartão permite ao funcionário escolher o local e os itens desejados que irão compor a cesta e há mais facilidade para o transporte. Para o trabalhador, além da comodidade, o uso do plástico – entregue com uma senha individual – é fácil e oferece segurança.

Neste ano, a Embratec Benefícios aposta em um aumento de 15% na procura do cartão de Natal em relação ao volume alcançado em 2009.

O valor do crédito é determinado pelas organizações e o serviço pode ser personalizado. Entre os clientes da companhia, o crédito varia de R$ 30 a R$ 1 mil. A maioria das empresas contrata o vale de R$ 100. A rede credenciada é formada por 130 mil pontos comerciais espalhados pelo Brasil.

A Ticket, por sua vez, fornece o cartão magnético de fim de ano desde 2001. A empresa, que atende a 54 mil empresas e 5,3 milhões de usuários, estima gerar em torno de R$ 120 milhões com o negócio neste ano. A companhia, no entanto, não quis revelar se o montante será superior ou inferior ao apurado no ano passado. A rede credenciada é composta por 280 mil estabelecimentos distribuídos em 4,8 mil municípios.

O cartão magnético em substituição à tradicional cesta de Natal, aos poucos, ganha força como uma opção para organizações presentearem colaboradores. Entre as vantagens estão maior praticidade tanto para usuários quanto para quem oferece o benefício. O funcionamento é semelhante ao uso do tíquete-refeição. A empresa credita um valor determinado que poderá ser utilizado pelo usuário em um período de 90 dias.

"A ideia é uma evolução e apresenta boa aceitação tantos pelos usuários quanto pelas empresas", disse a gerente de marketing da Embratec Benefícios, Luciana Trott. A empresa, que atua há dez anos no mercado de soluções corporativas de cartões e é emissora da bandeira Good Card, foi responsável pelo desenvolvimento da "cesta magnética" para seus clientes há quatro anos.

A gerente explicou ainda que como o processo pode ser feito pela internet há ganhos de processo e logísticos. "O cartão dispensa a necessidade de escalar o pessoal de Recursos Humanos para negociar a compra de produtos com fornecedores e evita o desperdício de tempo com armazenamento e distribuição dos produtos. Isso reduz custos", afirmou a executiva.

Luciana ressaltou ainda o fato de que o cartão permite ao funcionário escolher o local e os itens desejados que irão compor a cesta e há mais facilidade para o transporte. Para o trabalhador, além da comodidade, o uso do plástico – entregue com uma senha individual – é fácil e oferece segurança.

Neste ano, a Embratec Benefícios aposta em um aumento de 15% na procura do cartão de Natal em relação ao volume alcançado em 2009.

O valor do crédito é determinado pelas organizações e o serviço pode ser personalizado. Entre os clientes da companhia, o crédito varia de R$ 30 a R$ 1 mil. A maioria das empresas contrata o vale de R$ 100. A rede credenciada é formada por 130 mil pontos comerciais espalhados pelo Brasil.

A Ticket, por sua vez, fornece o cartão magnético de fim de ano desde 2001. A empresa, que atende a 54 mil empresas e 5,3 milhões de usuários, estima gerar em torno de R$ 120 milhões com o negócio neste ano. A companhia, no entanto, não quis revelar se o montante será superior ou inferior ao apurado no ano passado. A rede credenciada é composta por 280 mil estabelecimentos distribuídos em 4,8 mil municípios.

SERASA CRIA ÍNDICE DE FRAUDES APLICADAS POR CONSUMIDORES

jornal Folha de S. Paulo 29/11/2010 - Carolina Matos

A Serasa Experian, de informações financeiras, lança hoje um índice para medir as tentativas de fraude praticadas por pessoas físicas contra empresas no Brasil.

Com o indicador, que será divulgado a cada mês, a Serasa quer alertar o mercado para os golpes mais comuns em determinado período.

"À medida que o índice subir, apontando que as tentativas de fraude estão mais ativas, as empresas poderão intensificar a segurança", diz Ricardo Loureiro, presidente da Serasa Experian.

O indicador que sai hoje, referente a outubro, mostra que as tentativas de fraude por uso indevido de dados de consumidores somaram R$ 592,2 milhões. De janeiro até o mês passado, o volume superou R$ 5,8 bilhões.

Loureiro diz que os casos reportados de golpes efetivos cresceram nos últimos 12 meses, no embalo do aquecimento econômico, o que estimulou a criação do índice.

A Experian já publica indicadores similares no exterior, em países como EUA e Reino Unido, há cinco anos.

AS MAIS COMUNS

Ainda de acordo com a Serasa, as fraudes na tomada de crédito são as mais comuns no Brasil -seja no sistema financeiro, no varejo ou em telecomunicações (com celulares, por exemplo).

E, entre elas, aparecem com maior frequência as que envolvem o uso indevido de documentos de identidade.

Assim, para se proteger, as empresas devem confirmar dados cadastrais e avaliar as "informações comportamentais" do consumidor.

"É muito comum que as companhias não separem as perdas que têm por causa de fraudes desse tipo daquelas que são resultado de inadimplência", diz Loureiro.

"E é preciso separar as coisas porque as medidas de combate em cada caso são diferentes."

O novo índice vem do cruzamento de três dados.

Primeiro, o número total das consultas de CPFs feitas mensalmente na Serasa.

Depois, a estimativa do risco de fraude envolvendo uma amostra desses CPFs, obtida por modelos de probabilidade desenvolvidos pela companhia.

E a terceira informação é o valor médio dos golpes efetivamente aplicados registrados pela Serasa.

"Nossa base de dados é muito grande. Atendemos 400 mil empresas que fazem aproximadamente 4 milhões de consultas por dia, o que nos permite chegar a um indicador consistente", afirma Loureiro.

NATAL

Até agora, o índice de golpes no ano foi mais alto em maio (chegou a R$ 662,5 milhões), mês do Dia das Mães. Essa é a segunda data mais importante do ano para o varejo brasileiro.

Mas a Serasa diz que esse recorde pode ser batido no Natal, época em que mais se vende no país.

Em 2011, a empresa deve começar a divulgar também um índice de fraudes envolvendo pessoas jurídicas.

A Serasa Experian, de informações financeiras, lança hoje um índice para medir as tentativas de fraude praticadas por pessoas físicas contra empresas no Brasil.

Com o indicador, que será divulgado a cada mês, a Serasa quer alertar o mercado para os golpes mais comuns em determinado período.

"À medida que o índice subir, apontando que as tentativas de fraude estão mais ativas, as empresas poderão intensificar a segurança", diz Ricardo Loureiro, presidente da Serasa Experian.

O indicador que sai hoje, referente a outubro, mostra que as tentativas de fraude por uso indevido de dados de consumidores somaram R$ 592,2 milhões. De janeiro até o mês passado, o volume superou R$ 5,8 bilhões.

Loureiro diz que os casos reportados de golpes efetivos cresceram nos últimos 12 meses, no embalo do aquecimento econômico, o que estimulou a criação do índice.

A Experian já publica indicadores similares no exterior, em países como EUA e Reino Unido, há cinco anos.

AS MAIS COMUNS

Ainda de acordo com a Serasa, as fraudes na tomada de crédito são as mais comuns no Brasil -seja no sistema financeiro, no varejo ou em telecomunicações (com celulares, por exemplo).

E, entre elas, aparecem com maior frequência as que envolvem o uso indevido de documentos de identidade.

Assim, para se proteger, as empresas devem confirmar dados cadastrais e avaliar as "informações comportamentais" do consumidor.

"É muito comum que as companhias não separem as perdas que têm por causa de fraudes desse tipo daquelas que são resultado de inadimplência", diz Loureiro.

"E é preciso separar as coisas porque as medidas de combate em cada caso são diferentes."

O novo índice vem do cruzamento de três dados.

Primeiro, o número total das consultas de CPFs feitas mensalmente na Serasa.

Depois, a estimativa do risco de fraude envolvendo uma amostra desses CPFs, obtida por modelos de probabilidade desenvolvidos pela companhia.

E a terceira informação é o valor médio dos golpes efetivamente aplicados registrados pela Serasa.

"Nossa base de dados é muito grande. Atendemos 400 mil empresas que fazem aproximadamente 4 milhões de consultas por dia, o que nos permite chegar a um indicador consistente", afirma Loureiro.

NATAL

Até agora, o índice de golpes no ano foi mais alto em maio (chegou a R$ 662,5 milhões), mês do Dia das Mães. Essa é a segunda data mais importante do ano para o varejo brasileiro.

Mas a Serasa diz que esse recorde pode ser batido no Natal, época em que mais se vende no país.

Em 2011, a empresa deve começar a divulgar também um índice de fraudes envolvendo pessoas jurídicas.

APROVAÇÃO DE CRÉDITO ON LINE REGISTRA 94,6%

portal Decision Report 29/11/2010

O MoIP anuncia a taxa de aprovação de crédito de 94,6% das transações de meios de pagamento online no mês de outubro. Atualmente, cerca de 87,52% das transações comerciais são realizadas pelo “dinheiro de plástico”, pela facilidade no parcelamento, segurança e integridade dos dados. Os outros meios de pagamento são o boleto, com 5,74%, débito bancário, com 5,89% e carteira MoIP com 0,85% das transações.

Para Daniel Fonseca, diretor de gerenciamento de risco do MoIP Pagamentos, as fraudes em transações comerciais online e também problemas com cartões de crédito acontecem com certa freqüência na web. “Para o pequeno e médio empresário uma fraude pode comprometer o fluxo de caixa e todo o andamento da empresa a médio como longo prazo”, destaca Fonseca.

O departamento de Inteligência Artificial que verifica dados no ato do processo de compra e venda online, atinge índices de aprovação de até 84,2%. “ Também é verificado se há inidoneidade da transação com averiguação de mais de 400 variáveis que cruzam informações do proprietário do cartão contra dados cadastrais”, explica Daniel Fonseca.

Para as transações que não forem aprovadas pela Inteligência Artificial do MoIP, os analistas revisam manualmente os dados para validação da transação online. Atualmente, 15,8% das transações passam por esta análise.

O julgamento da transação é realizado para todas as partes envolvidas no processo através de parcerias com fornecedores como Clearsale, Equifax, Quova, Maxmind e Serasa Experian. Neste processo, 66% das transações são aprovadas e validadas pela equipe que pode utilizar a validação por chamada telefônica. Se houver algum dado contrário no sistema, a transação será cancelada e fará parte dos 34% das transações rejeitadas.

O MoIP anuncia a taxa de aprovação de crédito de 94,6% das transações de meios de pagamento online no mês de outubro. Atualmente, cerca de 87,52% das transações comerciais são realizadas pelo “dinheiro de plástico”, pela facilidade no parcelamento, segurança e integridade dos dados. Os outros meios de pagamento são o boleto, com 5,74%, débito bancário, com 5,89% e carteira MoIP com 0,85% das transações.

Para Daniel Fonseca, diretor de gerenciamento de risco do MoIP Pagamentos, as fraudes em transações comerciais online e também problemas com cartões de crédito acontecem com certa freqüência na web. “Para o pequeno e médio empresário uma fraude pode comprometer o fluxo de caixa e todo o andamento da empresa a médio como longo prazo”, destaca Fonseca.

O departamento de Inteligência Artificial que verifica dados no ato do processo de compra e venda online, atinge índices de aprovação de até 84,2%. “ Também é verificado se há inidoneidade da transação com averiguação de mais de 400 variáveis que cruzam informações do proprietário do cartão contra dados cadastrais”, explica Daniel Fonseca.

Para as transações que não forem aprovadas pela Inteligência Artificial do MoIP, os analistas revisam manualmente os dados para validação da transação online. Atualmente, 15,8% das transações passam por esta análise.

O julgamento da transação é realizado para todas as partes envolvidas no processo através de parcerias com fornecedores como Clearsale, Equifax, Quova, Maxmind e Serasa Experian. Neste processo, 66% das transações são aprovadas e validadas pela equipe que pode utilizar a validação por chamada telefônica. Se houver algum dado contrário no sistema, a transação será cancelada e fará parte dos 34% das transações rejeitadas.

29 de nov. de 2010

EUA: MUDANDO O JOGO NO CARTÃO

redação Serfinco 29/11/2010

Em entrevista ao site Pymnts.com, a diretora de serviços financeiros globais da Capgemini, Deborah Baxley, disse que 2010 é um momento de extraordinária mudança e revolução na indústria de cartões e pagamentos nos Estados Unidos. Para alguns, a regulamentação financeira ameaça destruir décadas de crescimento e rentabilidade. O país permanece como o último país industrializado a contar com cartões de tarja magnética, e isso o expõe a níveis sem precedentes de fraude. A indústria está em um impasse sobre a adoção de novas tecnologias, incluindo chip e celular.

Reforma financeira representa uma importante complicação

A aprovação do Consumer Protection Act de 2010, que regerá as taxas de interchange no cartão de débito, ganha importância diante de incertezas de como será aplicada a regulamentação.

Os bancos lutarão para compensar a perda de receitas, provavelmente mudando o foco para cartões de crédito e pré-pagos, impondo DDA (Demand Deposit Account) e outras taxas, juntamente com novos serviços de contas e amplos pacotes com preços fixos. O exemplo da Austrália ilustra as consequências de um controle nas taxas de intercâmbio, em que os benefícios aos consumidores não se concretizaram. Na outra ponta, comerciantes que vinham se beneficiando de custos mais baixos na aceitação de cartões de débito, com as novas regras podem dar uma guinada surpreendente, reconduzindo os consumidores ao uso de dinheiro e cheques.

Como podem os bancos responder?

Para Deborah Baxley, a solução seria a criação de um ponto de virada a partir da tecnologia NFC (Near Field Communication). Considerada a onda do futuro, a tecnologia patina na indústria norte-americana de pagamentos há anos. Bancos e operadoras de redes móveis (MNO) arrastam-se em conversações sobre modelos de negócios e acordos de receita. Operadoras relutam em adquirir aparelhos celulares com NFC e comerciantes temem transformar seus POSs em leitores contactless. Enquanto isso, fabricantes de celulares veem seus modelos com tecnologia NFC encalharem.

O exagero de preocupação com os acordos de partilha das receitas impede a inovação. Os participantes deveriam, ao contrário, focar na ‘expansão do bolo’ com o estímulo da inovação. Exemplos como a explosão das mensagens SMS e das vendas de música on-line mostram que uma única empresa visionária pode mudar a indústria. Vários players com milhões de seguidores fiéis têm essa oportunidade, incluindo Facebook, Apple e PayPal, cada um dos quais poderia desencadear um efeito viral. O banco que se associar a um parceiro capaz de mudar o jogo vai desfrutar da vantagem de ser o pioneiro nestes novos fluxos de receita.

O projeto de reforma financeira serve também de incentivo para os bancos investirem na prevenção à fraude. Durante décadas, os Estados Unidos caminharam em direção oposta, enquanto o resto do mundo vem implantando a tecnologia EMV. Mudanças nas fraude, custos, receitas e novas tecnologias fazem o momento atual como certo para os EUA reconsiderarem seus procedimentos. Justificativas passam por fatores como:

1. o país se tornou o elo mais fraco e um dos alvos mais prováveis de fraude de cartão

2. novos terminais POS já possuem padrões EMV embutidos, sem nenhum custo adicional, e o custo de cartões com chip representam menos de 1 dólar de diferença em comparação com um cartão de tarja magnética

3. emissores perderam quase US$ 79 MM em 2008, por problemas que seus portadores de cartão tiveram em viagens ao exterior

4. leitores de chip têm impulsionado os fabricantes para outras modalidades de pagamento, especialmente as formas por proximidade com tecnologia NFC

A diretora da consultoria entende que a implementação de padrões EMV seria aplaudida como um salto gigantesco na direção certa. Os bancos se beneficiariam com a queda das perdas por fraude e ganhariam ajustes nas taxas de intercâmbio, conforme definido pelo Fed.

Para ela, os bancos têm hoje uma oportunidade sem precedentes para refazer a indústria de cartões e construir um futuro no qual os pagamentos sejam mais seguros e convenientes, com oportunidades promissoras de novos negócios não contemplados hoje.

Em entrevista ao site Pymnts.com, a diretora de serviços financeiros globais da Capgemini, Deborah Baxley, disse que 2010 é um momento de extraordinária mudança e revolução na indústria de cartões e pagamentos nos Estados Unidos. Para alguns, a regulamentação financeira ameaça destruir décadas de crescimento e rentabilidade. O país permanece como o último país industrializado a contar com cartões de tarja magnética, e isso o expõe a níveis sem precedentes de fraude. A indústria está em um impasse sobre a adoção de novas tecnologias, incluindo chip e celular.

Reforma financeira representa uma importante complicação

A aprovação do Consumer Protection Act de 2010, que regerá as taxas de interchange no cartão de débito, ganha importância diante de incertezas de como será aplicada a regulamentação.

Os bancos lutarão para compensar a perda de receitas, provavelmente mudando o foco para cartões de crédito e pré-pagos, impondo DDA (Demand Deposit Account) e outras taxas, juntamente com novos serviços de contas e amplos pacotes com preços fixos. O exemplo da Austrália ilustra as consequências de um controle nas taxas de intercâmbio, em que os benefícios aos consumidores não se concretizaram. Na outra ponta, comerciantes que vinham se beneficiando de custos mais baixos na aceitação de cartões de débito, com as novas regras podem dar uma guinada surpreendente, reconduzindo os consumidores ao uso de dinheiro e cheques.

Como podem os bancos responder?

Para Deborah Baxley, a solução seria a criação de um ponto de virada a partir da tecnologia NFC (Near Field Communication). Considerada a onda do futuro, a tecnologia patina na indústria norte-americana de pagamentos há anos. Bancos e operadoras de redes móveis (MNO) arrastam-se em conversações sobre modelos de negócios e acordos de receita. Operadoras relutam em adquirir aparelhos celulares com NFC e comerciantes temem transformar seus POSs em leitores contactless. Enquanto isso, fabricantes de celulares veem seus modelos com tecnologia NFC encalharem.

O exagero de preocupação com os acordos de partilha das receitas impede a inovação. Os participantes deveriam, ao contrário, focar na ‘expansão do bolo’ com o estímulo da inovação. Exemplos como a explosão das mensagens SMS e das vendas de música on-line mostram que uma única empresa visionária pode mudar a indústria. Vários players com milhões de seguidores fiéis têm essa oportunidade, incluindo Facebook, Apple e PayPal, cada um dos quais poderia desencadear um efeito viral. O banco que se associar a um parceiro capaz de mudar o jogo vai desfrutar da vantagem de ser o pioneiro nestes novos fluxos de receita.

O projeto de reforma financeira serve também de incentivo para os bancos investirem na prevenção à fraude. Durante décadas, os Estados Unidos caminharam em direção oposta, enquanto o resto do mundo vem implantando a tecnologia EMV. Mudanças nas fraude, custos, receitas e novas tecnologias fazem o momento atual como certo para os EUA reconsiderarem seus procedimentos. Justificativas passam por fatores como:

1. o país se tornou o elo mais fraco e um dos alvos mais prováveis de fraude de cartão

2. novos terminais POS já possuem padrões EMV embutidos, sem nenhum custo adicional, e o custo de cartões com chip representam menos de 1 dólar de diferença em comparação com um cartão de tarja magnética

3. emissores perderam quase US$ 79 MM em 2008, por problemas que seus portadores de cartão tiveram em viagens ao exterior

4. leitores de chip têm impulsionado os fabricantes para outras modalidades de pagamento, especialmente as formas por proximidade com tecnologia NFC

A diretora da consultoria entende que a implementação de padrões EMV seria aplaudida como um salto gigantesco na direção certa. Os bancos se beneficiariam com a queda das perdas por fraude e ganhariam ajustes nas taxas de intercâmbio, conforme definido pelo Fed.

Para ela, os bancos têm hoje uma oportunidade sem precedentes para refazer a indústria de cartões e construir um futuro no qual os pagamentos sejam mais seguros e convenientes, com oportunidades promissoras de novos negócios não contemplados hoje.

UNION BANK DA ÍNDIA VAI LANÇAR REDE NACIONAL DE PAGAMENTOS MÓVEIS

redação Serfinco 29/11/2010

O Union Bank of India fez uma parceria com fabricante de celulares Nokia e o provedor de serviços de m-payment Obopay para desenvolver uma rede nacional de dinheiro móvel para o subcontinente.

O serviço permitirá aos usuários armazenar e enviar dinheiro através de seus aparelhos, além de fazer compras em vários locais. Os usuários podem pagar contas ou simplesmente recarregar seus próprios, ou de suas famílias, cartões SIM pré-pagos. Eles também poderão fazer transferências entre pessoas (P2P) e armazenar pontos em programas de fidelidade.

O ‘Union Bank Money’ vai permitir retirada de dinheiro na rede nacional de 2.400 caixas eletrônicos do banco e nos 200.000 pontos de venda da rede Nokia. Como parte do projeto, a Nokia planeja pré-instalar o aplicativo em seus celulares.

O completo lançamento do serviço deve levar de 12 a 18 meses, quando a 'Union Bank Money' será a maior rede na Índia a fornecer serviços financeiros móveis tanto para os consumidores urbanos, como a atingir populações não bancarizadas nas áreas rurais.

Teppo Paavola, vice-presidente da Nokia disse que construir um ecossistema aberto de parceiros-chave é a base para viabilizar o dinheiro móvel. Uma cooperação cruzadas das indústrias permite conectar pessoas bancarizadas e outras não atendidas pelos bancos, levando a uma inclusão financeira que habilita as pessoas a administrarem seus negócios e viver com mais qualidade de vida, além de quebrar barreiras geradas pelas limitações do dinheiro em espécie.

A Nokia tem estado ativamente envolvida em projetos e parcerias de pagamentos móveis em várias localidades do globo.

O Union Bank of India fez uma parceria com fabricante de celulares Nokia e o provedor de serviços de m-payment Obopay para desenvolver uma rede nacional de dinheiro móvel para o subcontinente.

O serviço permitirá aos usuários armazenar e enviar dinheiro através de seus aparelhos, além de fazer compras em vários locais. Os usuários podem pagar contas ou simplesmente recarregar seus próprios, ou de suas famílias, cartões SIM pré-pagos. Eles também poderão fazer transferências entre pessoas (P2P) e armazenar pontos em programas de fidelidade.

O ‘Union Bank Money’ vai permitir retirada de dinheiro na rede nacional de 2.400 caixas eletrônicos do banco e nos 200.000 pontos de venda da rede Nokia. Como parte do projeto, a Nokia planeja pré-instalar o aplicativo em seus celulares.

O completo lançamento do serviço deve levar de 12 a 18 meses, quando a 'Union Bank Money' será a maior rede na Índia a fornecer serviços financeiros móveis tanto para os consumidores urbanos, como a atingir populações não bancarizadas nas áreas rurais.

Teppo Paavola, vice-presidente da Nokia disse que construir um ecossistema aberto de parceiros-chave é a base para viabilizar o dinheiro móvel. Uma cooperação cruzadas das indústrias permite conectar pessoas bancarizadas e outras não atendidas pelos bancos, levando a uma inclusão financeira que habilita as pessoas a administrarem seus negócios e viver com mais qualidade de vida, além de quebrar barreiras geradas pelas limitações do dinheiro em espécie.

A Nokia tem estado ativamente envolvida em projetos e parcerias de pagamentos móveis em várias localidades do globo.

PAULISTA DE JUNDIAÍ LANÇA CARTÃO DE CRÉDITO OFICIAL

redação Serfinco 29/11/2010

Na noite do dia 24, o Paulista Futebol Clube deu mais um passo em seu processo de renovação: lançou o cartão do Paulista FC.

O projeto tem parceria entre o clube e a Nelycard, com apoio da Associação Comercial e Empresarial de Jundiaí, e é a primeira iniciativa para o Paulista se tornar um clube empresa, com receita própria.

A Nelycard repassará ao Paulista 60% do lucro bruto. Para Djair Bocanella, presidente do Paulista, a parceria pode gerar muitos frutos ao Galo, tanto em termos de receita quanto em envolvimento do jundiaiense com o clube.

A Nelycard repassará ao Paulista 60% do lucro bruto. Para Djair Bocanella, presidente do Paulista, a parceria pode gerar muitos frutos ao Galo, tanto em termos de receita quanto em envolvimento do jundiaiense com o clube.

Para se associar ao Paulista, basta a empresa fazer o pedido do cartão e repassar aos seus funcionários, sem custo nenhum. Todas as movimentações com o cartão são descontadas em folha de pagamento.

A Nelycard é uma empresa com atuação na cidade de Limeira e região. Por meio do Cartão Paulista, seu presidente, Reinaldo David Bueno Miranda - um torcedor do Paulista de muitos anos - espera ter clientes em sua cidade de nascimento.

Na noite do dia 24, o Paulista Futebol Clube deu mais um passo em seu processo de renovação: lançou o cartão do Paulista FC.

O projeto tem parceria entre o clube e a Nelycard, com apoio da Associação Comercial e Empresarial de Jundiaí, e é a primeira iniciativa para o Paulista se tornar um clube empresa, com receita própria.

Para se associar ao Paulista, basta a empresa fazer o pedido do cartão e repassar aos seus funcionários, sem custo nenhum. Todas as movimentações com o cartão são descontadas em folha de pagamento.

A Nelycard é uma empresa com atuação na cidade de Limeira e região. Por meio do Cartão Paulista, seu presidente, Reinaldo David Bueno Miranda - um torcedor do Paulista de muitos anos - espera ter clientes em sua cidade de nascimento.

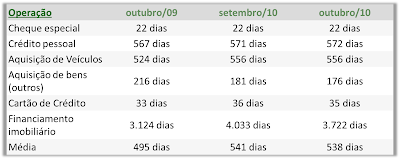

PRAZO MÉDIO DE CRÉDITO PARA PESSOA FÍSICA AUMENTA 43 DIAS EM UM ANO

portal InfoMoney 29/11/2010

O prazo médio do financiamento para pessoa física em outubro ficou em 538 dias, três dias a menos frente aos 541 contabilizados em setembro.

Em outubro de 2009, o prazo médio era de 495 dias, o que remete a uma diferença de 43 dias em relação a igual mês deste ano.

Dados da Nota de Política Monetária e Operações de Crédito, divulgada nesta segunda-feira (29) pelo Banco Central, mostraram ainda que, para a pessoa jurídica, o prazo médio também se ampliou, dos 266 dias em outubro de 2009 para 383 dias no mês passado – aumento expressivo de 117 dias. Na comparação com setembro deste ano (385 dias), houve queda de dois dias.

Modalidades pessoa física

No caso do financiamento imobiliário, houve alta anual no prazo médio de 598 dias (de 3.124 para 3.722), entre outubro de 2009 e de 2010. Já na comparação mensal houve retração de 311 dias, conforme a tabela abaixo:

O prazo médio do financiamento para pessoa física em outubro ficou em 538 dias, três dias a menos frente aos 541 contabilizados em setembro.

Em outubro de 2009, o prazo médio era de 495 dias, o que remete a uma diferença de 43 dias em relação a igual mês deste ano.

Dados da Nota de Política Monetária e Operações de Crédito, divulgada nesta segunda-feira (29) pelo Banco Central, mostraram ainda que, para a pessoa jurídica, o prazo médio também se ampliou, dos 266 dias em outubro de 2009 para 383 dias no mês passado – aumento expressivo de 117 dias. Na comparação com setembro deste ano (385 dias), houve queda de dois dias.

Modalidades pessoa física

No caso do financiamento imobiliário, houve alta anual no prazo médio de 598 dias (de 3.124 para 3.722), entre outubro de 2009 e de 2010. Já na comparação mensal houve retração de 311 dias, conforme a tabela abaixo:

REINO UNIDO: MBNA E VIRGIN MONEY EMBARCAM EM CARTÃO CONTACTLESS

redação Serfinco 29/11/2010

A MBNA, unidade de cartões do Bank of America, e a Virgin Money firmaram compromisso de entregar cartões de crédito sem contato para milhões de clientes no Reino Unido durante os próximos dois anos.

O Bank of America declarou que até o final de 2011 mais de cinco milhões de cartões de crédito emitidos pela MBNA – com bandeiras Visa e MasterCard - terão a tecnologia contactless.

Por motivos de segurança, os cartões não podem ser usados até que uma senha PIN seja inserida no primeiro uso e os clientes vão ser, ocasionalmente, solicitados a digitar o PIN para garantir que as transações são válidas.

Já a empresa de serviços financeiros Virgin Money vai começar a substituir dois milhões de cartões de crédito e de débito este mês. A previsão é de que um em cada cinco plásticos estejam habilitados para o pagamento em terminais "tap and go" até o final do ano.

O movimento vem ao encontro de um levantamento feito pela MBNA onde foi revelado um forte apoio do público à tecnologia. Dos mais de mil entrevistados, 80% concordam que ela ajudaria a economizar tempo nas filas para pagamento das compras e 69% acreditam que a nova tecnologia irá facilitar suas vidas e beneficiar os consumidores.

Bank of America e Virgin Money seguem uma tendência de mercado já adotado pelo Barclays Bank e Barclaycard, que alegam ter emitido oito milhões dos 10 milhões de cartões sem contato em circulação. As instituições divulgaram que, entre janeiro e agosto deste ano, registraram um aumento de 188% no volume mensal de transações por aproximação.

A MBNA, unidade de cartões do Bank of America, e a Virgin Money firmaram compromisso de entregar cartões de crédito sem contato para milhões de clientes no Reino Unido durante os próximos dois anos.

O Bank of America declarou que até o final de 2011 mais de cinco milhões de cartões de crédito emitidos pela MBNA – com bandeiras Visa e MasterCard - terão a tecnologia contactless.

Por motivos de segurança, os cartões não podem ser usados até que uma senha PIN seja inserida no primeiro uso e os clientes vão ser, ocasionalmente, solicitados a digitar o PIN para garantir que as transações são válidas.

Já a empresa de serviços financeiros Virgin Money vai começar a substituir dois milhões de cartões de crédito e de débito este mês. A previsão é de que um em cada cinco plásticos estejam habilitados para o pagamento em terminais "tap and go" até o final do ano.

O movimento vem ao encontro de um levantamento feito pela MBNA onde foi revelado um forte apoio do público à tecnologia. Dos mais de mil entrevistados, 80% concordam que ela ajudaria a economizar tempo nas filas para pagamento das compras e 69% acreditam que a nova tecnologia irá facilitar suas vidas e beneficiar os consumidores.

Bank of America e Virgin Money seguem uma tendência de mercado já adotado pelo Barclays Bank e Barclaycard, que alegam ter emitido oito milhões dos 10 milhões de cartões sem contato em circulação. As instituições divulgaram que, entre janeiro e agosto deste ano, registraram um aumento de 188% no volume mensal de transações por aproximação.

EMPRESA DE CARTÃO IGNORA PACOTE E PREVÊ ALTA

jornal DCI 29/11/2010 - Flávia Milhassi

Mesmo com todas as mudanças feitas na última semana pelo Banco Central (BC) e pelo Conselho Monetário Nacional (CMN), que aumentou a taxa de pagamento mínimo para 15% e regulamentou algumas ações do setor de cartões, a tendência, segundo empresários do ramo, é que em 2011 haja crescimento do número de "dinheiros plásticos" que circulam no Brasil.

Para Marcelo Monteiro, consultor de mercado, o crescimento de 13% neste ano do setor, pode ser batido no próximo ano. "Há muito espaço aqui, no Brasil, para este tipo de negócio, e a chegada da bandeira Elo -pertencente à Cielo - mostra que o mercado está aquecido", explica o consultor. Ainda segundo Marcelo Monteiro, o mercado investiu R$ 2,3 bilhões na venda de cartões e pode ter até o final deste ano um montante de R$ 10 bilhões em lucros. Para 2011 é possível que o setor amplie a atuação nas vendas desses plásticos em quase R$ 3 bilhões. "Esses dados se referem apenas a cartões com bandeira como a Visa e a MasterCard, não estou contando com os private label, os cartões emitidos pelas redes varejistas", completa o consultor, em entrevista.

Segundo dados divulgados mensalmente pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), de janeiro a setembro deste ano o setor registrou mais de 628 milhões de cartões de crédito ativos no Brasil cujo número de transações ficou em 7,131 bilhões no período, o que totalizou mais de R$ 530 milhões em 2010, um crescimento de 20% em relação ao mesmo período de 2009. Em 2010, espera-se crescimento entre 17% e 19%.

Dentre as muitas possibilidades de expansão no mercado, pode-se destacar a venda de seguros via cartão. Pesquisa realizada pelo instituto Medida Certa e divulgada durante evento promovido pela CardMonitor mostra que o seguro contra perda ou roubo que cobre gastos efetuados por terceiros é o item mais procurado pelos clientes que utilizam cartões. A venda desta modalidade de serviços é maior na população considera A1, que tem maior poder aquisitivo. Da mostra feita com quase dois mil entrevistados, 54% possuem seguro, mas, segundo Ivan Daibert, do Medida Certa, é necessário modificar algumas coisas para que esses seguros continuem a ser vendidos no próximo ano. "Esse serviço precisa ser repaginado, ou perderá adeptos à medida que os cartões de chip se posicionam no mercado." O baixo índice percebido pela pesquisa nas classes C2 e D, mostra a fatia de mercado que deve ser explorada, como explica Ivan. "Isso é mais uma oportunidade de mercado, visto que as classes C e D possuem um 'plástico' de poucos recursos e podem se tornar alvo de ações na venda desses tipos de serviço", diz, e completa: "Os emissores têm uma grande oportunidade de vender mais aos que não têm; como exemplo posso citar o seguro residencial via cartão, quase 95% dos entrevistados não possuem esse serviço e esse nicho do mercado pode ser aproveitado pelas empresas emissoras."

Os serviços podem ser oferecidos a partir de R$ 1, e podem agregar funções como descontos em rede de drogarias, seguro contra acidentes, seguro contra terceiros. "Não tem limite para a oferta de serviços", enfatiza Ivan. O executivo informa que o mercado de cartões de crédito tem muito espaço no País para crescer, em especial com a criação de novas bandeiras regionais.

Além do mercado de serviços adicionais no dinheiro plástico, empresas como Cielo, MasterCard e Visa pretendem agregar em seu portfólio de serviços o já discutido mobile payment, que usará o celular para fazer transações de compra. Para Rômulo de Mello Dias, diretor presidente da Cielo - que conta atualmente com um milhão e oitocentos mil clientes e opera em torno de 2 mil transações por segundo -, esse pagamento via celular será a grande chave para o futuro dos cartões. "Essa tecnologia é o futuro dos cartões de crédito pela facilidade e comodidade do serviço: ele é altamente fundamental em nossa estratégia de posicionamento de mercado, mas não acabará com o plástico", explica o empresário. Além disso, a empresa fechou recentemente a compra de 50,1 % dos ativos da In for You- empresa especializada em recarga de celular -, que totalizaram um investimento de R$ 50 milhões e a parceria com a Oi Pago. Além desse nova tecnologia, a Cielo já adquiriu aplicativos para iPad, iPod e iPod Touch, tudo para facilitar e trazer mais comodidade aos seus clientes e manter-se em primeiro lugar no setor de cartões.

Outro importante vetor que ajudará o mercado de cartões é a ampliação da rede pré-paga, cartões de vale-alimentação e refeição, que a Cielo, em breve pretende atender a Sodexoho Pass.

Há quarenta anos no mercado, a Credicard também aproveita o bom cenário econômico para fazer a empresa ampliar seu número de clientes. Segundo Leonel Andrade, presidente da Credicard, é necessário aproveitar a nova fase do Brasil para ampliar os investimentos. "A carteira de crédito tem crescido e em breve surgirão novos emissores no mercado, novas bandeiras e novos adquirentes", explica.

Mesmo com todas as mudanças feitas na última semana pelo Banco Central (BC) e pelo Conselho Monetário Nacional (CMN), que aumentou a taxa de pagamento mínimo para 15% e regulamentou algumas ações do setor de cartões, a tendência, segundo empresários do ramo, é que em 2011 haja crescimento do número de "dinheiros plásticos" que circulam no Brasil.

Para Marcelo Monteiro, consultor de mercado, o crescimento de 13% neste ano do setor, pode ser batido no próximo ano. "Há muito espaço aqui, no Brasil, para este tipo de negócio, e a chegada da bandeira Elo -pertencente à Cielo - mostra que o mercado está aquecido", explica o consultor. Ainda segundo Marcelo Monteiro, o mercado investiu R$ 2,3 bilhões na venda de cartões e pode ter até o final deste ano um montante de R$ 10 bilhões em lucros. Para 2011 é possível que o setor amplie a atuação nas vendas desses plásticos em quase R$ 3 bilhões. "Esses dados se referem apenas a cartões com bandeira como a Visa e a MasterCard, não estou contando com os private label, os cartões emitidos pelas redes varejistas", completa o consultor, em entrevista.

Segundo dados divulgados mensalmente pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), de janeiro a setembro deste ano o setor registrou mais de 628 milhões de cartões de crédito ativos no Brasil cujo número de transações ficou em 7,131 bilhões no período, o que totalizou mais de R$ 530 milhões em 2010, um crescimento de 20% em relação ao mesmo período de 2009. Em 2010, espera-se crescimento entre 17% e 19%.

Dentre as muitas possibilidades de expansão no mercado, pode-se destacar a venda de seguros via cartão. Pesquisa realizada pelo instituto Medida Certa e divulgada durante evento promovido pela CardMonitor mostra que o seguro contra perda ou roubo que cobre gastos efetuados por terceiros é o item mais procurado pelos clientes que utilizam cartões. A venda desta modalidade de serviços é maior na população considera A1, que tem maior poder aquisitivo. Da mostra feita com quase dois mil entrevistados, 54% possuem seguro, mas, segundo Ivan Daibert, do Medida Certa, é necessário modificar algumas coisas para que esses seguros continuem a ser vendidos no próximo ano. "Esse serviço precisa ser repaginado, ou perderá adeptos à medida que os cartões de chip se posicionam no mercado." O baixo índice percebido pela pesquisa nas classes C2 e D, mostra a fatia de mercado que deve ser explorada, como explica Ivan. "Isso é mais uma oportunidade de mercado, visto que as classes C e D possuem um 'plástico' de poucos recursos e podem se tornar alvo de ações na venda desses tipos de serviço", diz, e completa: "Os emissores têm uma grande oportunidade de vender mais aos que não têm; como exemplo posso citar o seguro residencial via cartão, quase 95% dos entrevistados não possuem esse serviço e esse nicho do mercado pode ser aproveitado pelas empresas emissoras."

Os serviços podem ser oferecidos a partir de R$ 1, e podem agregar funções como descontos em rede de drogarias, seguro contra acidentes, seguro contra terceiros. "Não tem limite para a oferta de serviços", enfatiza Ivan. O executivo informa que o mercado de cartões de crédito tem muito espaço no País para crescer, em especial com a criação de novas bandeiras regionais.

Além do mercado de serviços adicionais no dinheiro plástico, empresas como Cielo, MasterCard e Visa pretendem agregar em seu portfólio de serviços o já discutido mobile payment, que usará o celular para fazer transações de compra. Para Rômulo de Mello Dias, diretor presidente da Cielo - que conta atualmente com um milhão e oitocentos mil clientes e opera em torno de 2 mil transações por segundo -, esse pagamento via celular será a grande chave para o futuro dos cartões. "Essa tecnologia é o futuro dos cartões de crédito pela facilidade e comodidade do serviço: ele é altamente fundamental em nossa estratégia de posicionamento de mercado, mas não acabará com o plástico", explica o empresário. Além disso, a empresa fechou recentemente a compra de 50,1 % dos ativos da In for You- empresa especializada em recarga de celular -, que totalizaram um investimento de R$ 50 milhões e a parceria com a Oi Pago. Além desse nova tecnologia, a Cielo já adquiriu aplicativos para iPad, iPod e iPod Touch, tudo para facilitar e trazer mais comodidade aos seus clientes e manter-se em primeiro lugar no setor de cartões.

Outro importante vetor que ajudará o mercado de cartões é a ampliação da rede pré-paga, cartões de vale-alimentação e refeição, que a Cielo, em breve pretende atender a Sodexoho Pass.

Há quarenta anos no mercado, a Credicard também aproveita o bom cenário econômico para fazer a empresa ampliar seu número de clientes. Segundo Leonel Andrade, presidente da Credicard, é necessário aproveitar a nova fase do Brasil para ampliar os investimentos. "A carteira de crédito tem crescido e em breve surgirão novos emissores no mercado, novas bandeiras e novos adquirentes", explica.

REDECARD FLERTA COM O MERCADO EXTERNO

jornal Valor Econômico 29/11/2010 - Adriana Cotias

Um Brasil inteiro é pouco para a Redecard. Além de adotar uma agressiva estratégia no país para ganhar fatias de mercado após o fim da exclusividade da concorrente Cielo com a bandeira Visa, a credenciadora sinaliza ter ambições além-fronteiras. Em encontro com analistas e investidores da Apimec (associação que representa os profissionais de investimentos), o presidente da empresa, Roberto Medeiros, revelou que avalia opções de expansão no front internacional, o que seria um feito inédito para uma companhia local do setor de captura de transações com cartões de crédito e débito.

O México é um mercado que a empresa já estudou e oferece oportunidades maravilhosas no chamado ramo de adquirência, mas não há no país um esforço do governo para formalizar a economia e transformar os pagamentos manuais em eletrônicos. "O maior inimigo dessa indústria é a economia informal", disse Medeiros. "Por enquanto não encontramos nenhuma operação (internacional) que tenha o volume e a remuneração de capital que há no Brasil."

Localmente, onde o fenômeno da internacionalização faz a via inversa e empresas estrangeiras têm demonstrado interesse em participar desse mercado, o executivo comemora o credenciamento recorde no terceiro trimestre, com algo entre 40 mil e 45 mil novos lojistas adicionados a sua base ao mês, mesmo que sob uma estrutura de custos mais elevada. Para reduzir a dependência do credenciamento dos bancos, a Redecard investiu em força de vendas própria (parte dela terceirizada) em todo o país. Com isso tem aumentado o leque de serviços prestados aos estabelecimentos comerciais. A antecipação automática de recebíveis na própria maquininha de captura (o chamado POS) é um desses produtos que acabou ganhando ainda mais força.

Para o último trimestre do ano, o executivo prevê antecipar até mais do que os 20% que vem estabelecendo como referência, a exemplo do que se observou no período entre julho e setembro, quando a credenciadora adiantou aos lojistas 22,2%, ou R$ 6,8 bilhões, do total de transações de crédito. Medeiros conta que, já no começo do trimestre atual, numa única operação, adiantou R$ 425 milhões a um grande varejista.

A mudança de mix, com esforços para ganhar a fidelidade de grandes clientes, reduziu, porém, a remuneração obtida com o pré-pagamento. Do segundo para o terceiro trimestre, o resultado dessa linha de negócios, líquido de despesas financeiras, caiu 14,5%, a R$ 138 milhões. Nessa conta, também houve impacto do aumento de custo de "funding". Com uma captação de "commercial papers", feita neste ano a 106% do CDI, esse passou a ser o piso para financiar a empresa, diz Medeiros.

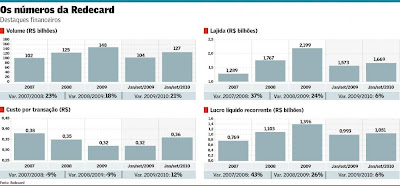

A ofensiva para ganhar território no mercado nacional também pressionou a taxa líquida de desconto e acabou pesando sobre o resultado operacional de caixa (o lajida) e o lucro líquido recorrente, que caíram 6% nos nove primeiros meses de 2010, na comparação com o mesmo intervalo do ano passado, a R$ 1,7 bilhão e R$ 1,1 bilhão, respectivamente. O custo por transação, por sua vez, subiu 12% nesse mesmo intervalo, a R$ 0,36.

Não no quarto trimestre, mas nos próximos, o custo unitário tende a baixar, espera Medeiros, até porque a Redecard ainda não se beneficiou dos ganhos de escala decorrentes da fidelização de grandes varejistas. O Magazine Luiza, por exemplo, fechou acordo com a credenciadora em setembro, mas só agora começou a operar preferencialmente com a rede, porque precisou fazer ajustes tecnológicos nos seus terminais de venda.

Na sua carteira, a empresa tem 18 mil varejistas classificados como grandes e médios e 1,5 milhão de pequenos, segmentação que proporciona a melhor remuneração. Como a Visa tem mais cartões no mercado, os esforços são para ocupar espaços e roubar clientes da Cielo. Só que, cinco meses após a abertura do mercado, os volumes capturados com a bandeira ainda não são vultosos e a Redecard não se beneficia dos descontos de escala.

A entrada de novos competidores internacionais no setor, depois da investida do Santander com a GetNet é, por ora, vista com algum ceticismo por Medeiros. Ele diz que as empresas que aspiram avançar no Brasil ainda não sabem e não têm estrutura tecnológica ("softwares" e "backoffice") para tratar as operações parceladas sem juros, uma invenção do mercado brasileiro, criada para concorrer com o tradicional cheque pré-datado. "Não acho que os novos entrantes tenham mais do que 10% do mercado num horizonte de três a cinco anos."

Se 2009 foi o ano da regulação e 2010 o da competição, Medeiros reconhece que 2011 pode ser o ano em que o mercado vai discutir se os controladores das credenciadoras vão ou não fechar o capital das empresas. Apesar das ações estarem abaixo do preço da oferta pública inicial (IPO), não há planos de se fazer a recompra dos papéis. "A companhia não sabe operar essas coisas. Não faço uma gestão por trimestre, mas de médio e longo prazo."

No centro nervoso, a identificação das falhas no Natal

Para subir pelas escadas de emergência do 12º andar para o 13º no Castelo Branco Office Park, em Barueri, na Grande São Paulo Oeste, um crachá de identificação eletrônica libera a passagem, tanto no piso inferior quanto na chegada ao destino. Numa área de quase 2 mil metros quadrados está uma sala de circulação restrita aos 60 funcionários que se revezam em turnos, 24 horas por dia, sete dias por semana. É nela que está o centro nervoso da Redecard, onde a empresa faz o monitoramento das transações com cartões de crédito e débito. Foi ali que se identificou, na véspera de Natal de 2009, as falhas na captura dos lojistas, que lhe foram tão caras.

Em tempo real, os telões exibem a performance das operações no Brasil inteiro. A cada minuto há atualização nos terminais dos técnicos, em grande parte com formação em engenharia e tecnologia da informação. Num emaranhado de estatísticas, esses profissionais conseguem medir, por exemplo, se o índice de aprovação das operações está de acordo com o histórico para aquela hora, dia e ano em cada POS ou terminal de venda, em cada estabelecimento comercial. Qualquer desvio, eles disparam alertas que são ferramentas úteis na prevenção de fraudes, conta o diretor de tecnologia da Redecard, Alessandro Raposo. Qualquer anomalia no tráfego das transações também é ali que se detecta.

Na tarde do fatídico 24 de dezembro de 2009 também foi assim. Imediatamente, todos os executivos da gerência técnica para cima da Redecard e da processadora Orbitall foram reportados por meio de mensagens instantâneas. Depois de quatro horas de lentidão na captura das transações, foi trocado um componente que liga com a rede de telecomunicações. Segundo Raposo, esses problemas não devem se repetir neste ano. "Temos capacidade instalada para capturar cinco vezes o volume esperado para o Natal."

Quanto às portas corta-fogos travadas, o executivo tranquiliza o visitante: quando dispara o alarme de incêndio, as saídas são liberadas automaticamente.

Um Brasil inteiro é pouco para a Redecard. Além de adotar uma agressiva estratégia no país para ganhar fatias de mercado após o fim da exclusividade da concorrente Cielo com a bandeira Visa, a credenciadora sinaliza ter ambições além-fronteiras. Em encontro com analistas e investidores da Apimec (associação que representa os profissionais de investimentos), o presidente da empresa, Roberto Medeiros, revelou que avalia opções de expansão no front internacional, o que seria um feito inédito para uma companhia local do setor de captura de transações com cartões de crédito e débito.

O México é um mercado que a empresa já estudou e oferece oportunidades maravilhosas no chamado ramo de adquirência, mas não há no país um esforço do governo para formalizar a economia e transformar os pagamentos manuais em eletrônicos. "O maior inimigo dessa indústria é a economia informal", disse Medeiros. "Por enquanto não encontramos nenhuma operação (internacional) que tenha o volume e a remuneração de capital que há no Brasil."

Localmente, onde o fenômeno da internacionalização faz a via inversa e empresas estrangeiras têm demonstrado interesse em participar desse mercado, o executivo comemora o credenciamento recorde no terceiro trimestre, com algo entre 40 mil e 45 mil novos lojistas adicionados a sua base ao mês, mesmo que sob uma estrutura de custos mais elevada. Para reduzir a dependência do credenciamento dos bancos, a Redecard investiu em força de vendas própria (parte dela terceirizada) em todo o país. Com isso tem aumentado o leque de serviços prestados aos estabelecimentos comerciais. A antecipação automática de recebíveis na própria maquininha de captura (o chamado POS) é um desses produtos que acabou ganhando ainda mais força.

Para o último trimestre do ano, o executivo prevê antecipar até mais do que os 20% que vem estabelecendo como referência, a exemplo do que se observou no período entre julho e setembro, quando a credenciadora adiantou aos lojistas 22,2%, ou R$ 6,8 bilhões, do total de transações de crédito. Medeiros conta que, já no começo do trimestre atual, numa única operação, adiantou R$ 425 milhões a um grande varejista.

A mudança de mix, com esforços para ganhar a fidelidade de grandes clientes, reduziu, porém, a remuneração obtida com o pré-pagamento. Do segundo para o terceiro trimestre, o resultado dessa linha de negócios, líquido de despesas financeiras, caiu 14,5%, a R$ 138 milhões. Nessa conta, também houve impacto do aumento de custo de "funding". Com uma captação de "commercial papers", feita neste ano a 106% do CDI, esse passou a ser o piso para financiar a empresa, diz Medeiros.

A ofensiva para ganhar território no mercado nacional também pressionou a taxa líquida de desconto e acabou pesando sobre o resultado operacional de caixa (o lajida) e o lucro líquido recorrente, que caíram 6% nos nove primeiros meses de 2010, na comparação com o mesmo intervalo do ano passado, a R$ 1,7 bilhão e R$ 1,1 bilhão, respectivamente. O custo por transação, por sua vez, subiu 12% nesse mesmo intervalo, a R$ 0,36.